Passo-a-passo sobre como emitir uma Fatura (Recibo Verde) de Ato Isolado

Até há pouco tempo conhecidos apenas por recibos verdes eletrónicos, qualquer cidadão sem atividade aberta como ENI ou Trabalhador Independente pode emitir uma fatura de ato isolado por cada ano fiscal até um montante máximo de 25.000€. Servirá para cobrar determinado serviço prestado ou transmissão de bens a uma terceira parte. São considerados rendimentos de categoria profissional (Anexo B do IRS). Este procedimento é gratuito e é realizado através do Portal das Finanças. Neste artigo vamos ensinar-te todos os passos.

procura por "Faturas e Recibos Verdes" e clica em "Emitir":

Escrito por Tiago Vieira da Silva

Um guia prático para quem precisa de emitir uma fatura (recibo verde)

Dica: a lista de todos os serviços é muito extensa. Faz CTR + F para procurar se estás num PC ou pesquisar ou localizar nas opções de partilha da página se estás em mobile

A principal diferença entre os dois prende-se com o momento do recebimento do valor. Passamos a explicar.

"Fatura-Recibo" pressupõe a transmissão dos bens ou prestação dos serviços com o recebimento do valor. É o documento usado em situações de pronto pagamento onde o emitente recebe logo do cliente o valor. Serve como prova de recebimento.

"Fatura" pressupõe a transmissão dos bens ou prestação dos serviços sem o recebimento do valor (com data de vencimento posterior à da emissão). Não serve como prova de recebimento.

Explicando agora a opção da emissão do "Recibo", este serve apenas para confirmar o recebimento do valor de determinada "Fatura Ato Isolado" emitida anteriormente. Ou seja, se optares por primeiro emitir uma "Fatura Ato Isolado", quando o teu cliente te pagar deverás emitir o "Recibo" nesta janela.

"Fatura-Recibo" pressupõe a transmissão dos bens ou prestação dos serviços com o recebimento do valor. É o documento usado em situações de pronto pagamento onde o emitente recebe logo do cliente o valor. Serve como prova de recebimento.

"Fatura" pressupõe a transmissão dos bens ou prestação dos serviços sem o recebimento do valor (com data de vencimento posterior à da emissão). Não serve como prova de recebimento.

Explicando agora a opção da emissão do "Recibo", este serve apenas para confirmar o recebimento do valor de determinada "Fatura Ato Isolado" emitida anteriormente. Ou seja, se optares por primeiro emitir uma "Fatura Ato Isolado", quando o teu cliente te pagar deverás emitir o "Recibo" nesta janela.

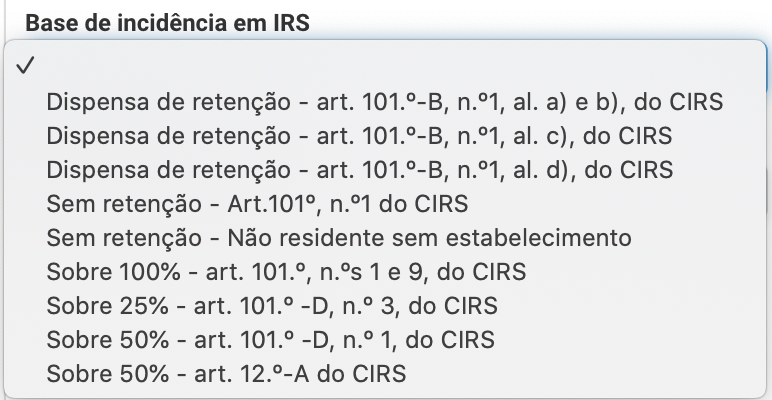

E importa explicar quais as opções de IRS que deves escolher.

"Base de incidência em IRS"

"Base de incidência em IRS"

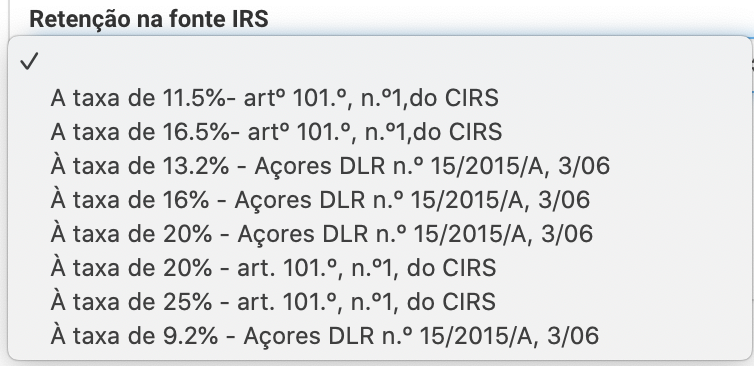

"Retenção na fonte IRS"

25% se for alguma destas atividades;

20% se for um residente não habitual com atividade de elevado valor acrescentado, com carácter científico, artístico ou técnico, definidas na Portaria n.º 12/2010. Consulta a lista completa de atividades aqui;

16,5% para os rendimentos provenientes de propriedade intelectual (escritores, por exemplo), industrial ou de prestação de informação sobre experiência nos setores comercial, industrial ou científico;

11,5% para os trabalhadores independentes que não estão previstos na tabela de atividades profissionais do artigo 151.º do CIRS, e sobre os rendimentos derivados de atos isolados e subsídios ou subvenções, auferidos no exercício, por conta própria, de qualquer atividade de prestação de serviços.

25% se for alguma destas atividades;

20% se for um residente não habitual com atividade de elevado valor acrescentado, com carácter científico, artístico ou técnico, definidas na Portaria n.º 12/2010. Consulta a lista completa de atividades aqui;

16,5% para os rendimentos provenientes de propriedade intelectual (escritores, por exemplo), industrial ou de prestação de informação sobre experiência nos setores comercial, industrial ou científico;

11,5% para os trabalhadores independentes que não estão previstos na tabela de atividades profissionais do artigo 151.º do CIRS, e sobre os rendimentos derivados de atos isolados e subsídios ou subvenções, auferidos no exercício, por conta própria, de qualquer atividade de prestação de serviços.

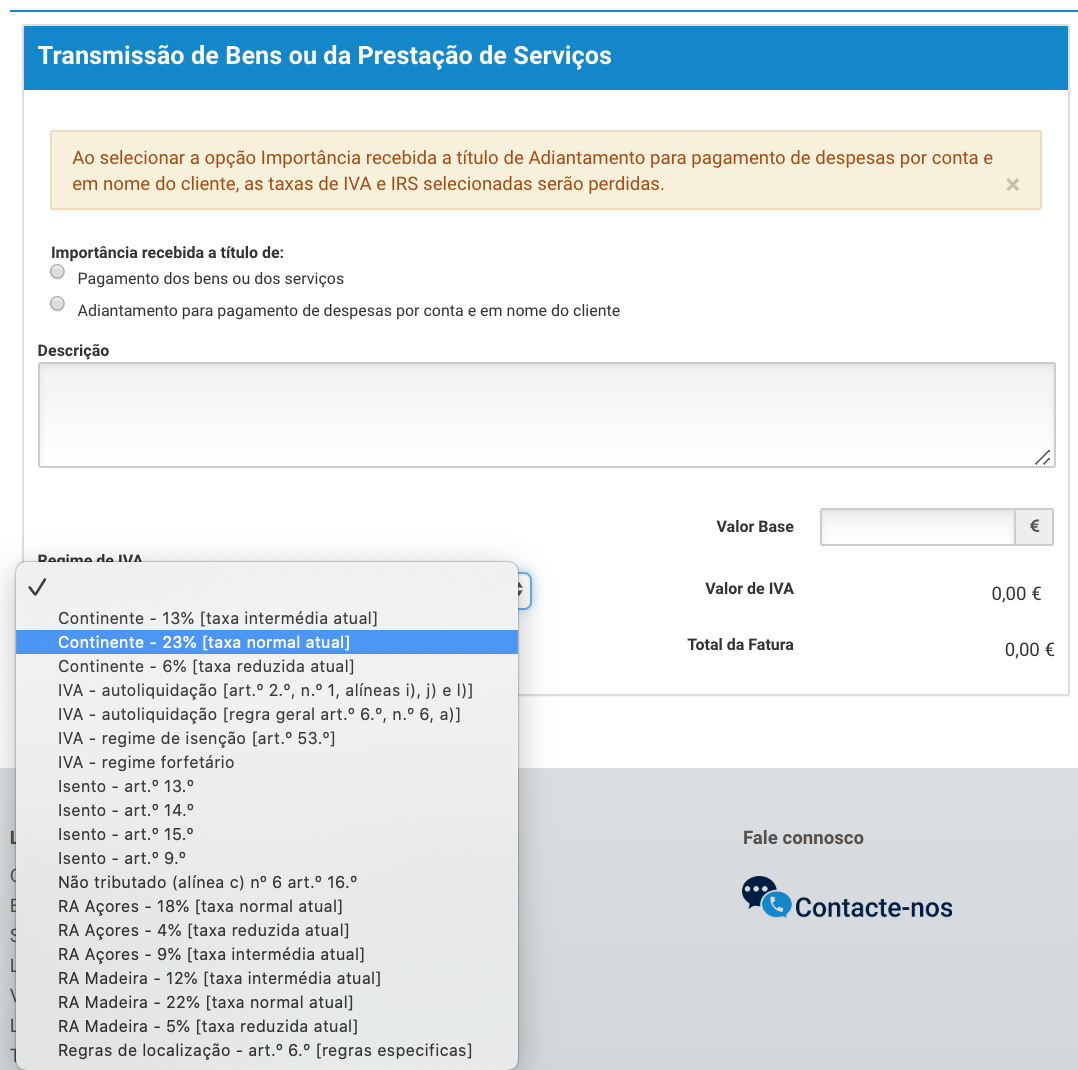

Apesar de existirem 9 opções de escolha, as mais frequentes e que se aplicam à maioria dos contribuintes, são:

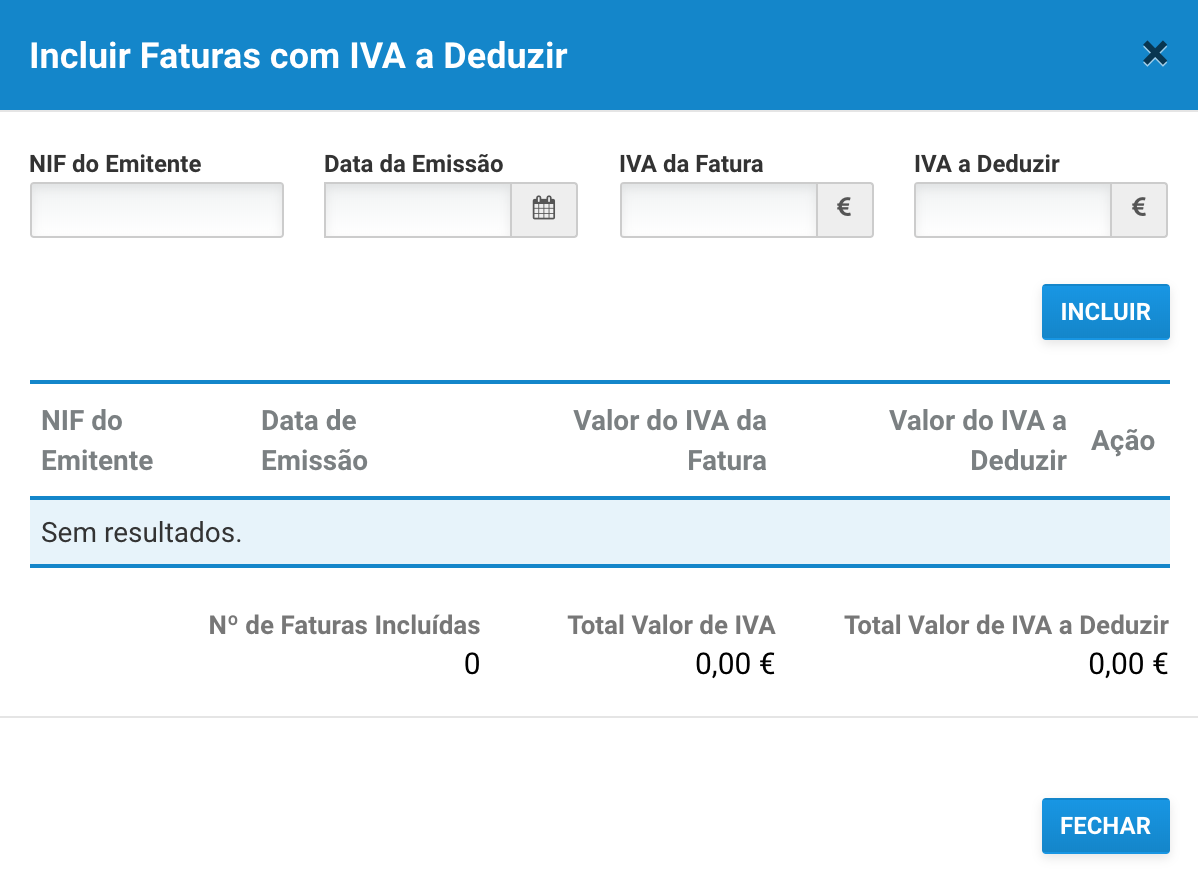

Antes de terminar a emissão da Fatura-Recibo poderás selecionar neste quadro os "Adiantamentos" - no caso de os teres feito inicialmente - e mais comum, "Incluir Faturas" que tenhas pago relacionadas com a prestação do serviços ou compra dos bens que estás a faturar por forma a deduzir o IVA pago. Basta preencher os dados solicitados e clicar em "Fechar".

Um Ato Isolado não isenta o pagamento de IVA. Tens de faturar IVA conforme as regras normais, independentemente do valor faturado.

A escolha da taxa do IVA a aplicar depende do tipo de serviço ou bem. Se tiveres dúvidas sobre qual a taxa que se aplica ao teu caso entra em contacto connosco para te esclarecermos.

Não obstante, aqui ficam os casos mais frequentes:

Isento - art.º 9.º

Bens e serviços sujeitos a IVA

Os bens sujeitos à taxa normal são todos os que não constam na lista da taxa reduzia e intermédia.

Não obstante, aqui ficam os casos mais frequentes:

Isento - art.º 9.º

Bens e serviços sujeitos a IVA

Os bens sujeitos à taxa normal são todos os que não constam na lista da taxa reduzia e intermédia.

O Imposto de Selo apenas deverá ser preenchido em atos notariais. Normalmente fica em branco

1. Login Portal das Finanças (AT)

Começa por fazer o login com o teu NIF e password no Portal das Finanças no seguinte endereço: Login Portal AT

Começa por fazer o login com o teu NIF e password no Portal das Finanças no seguinte endereço: Login Portal AT

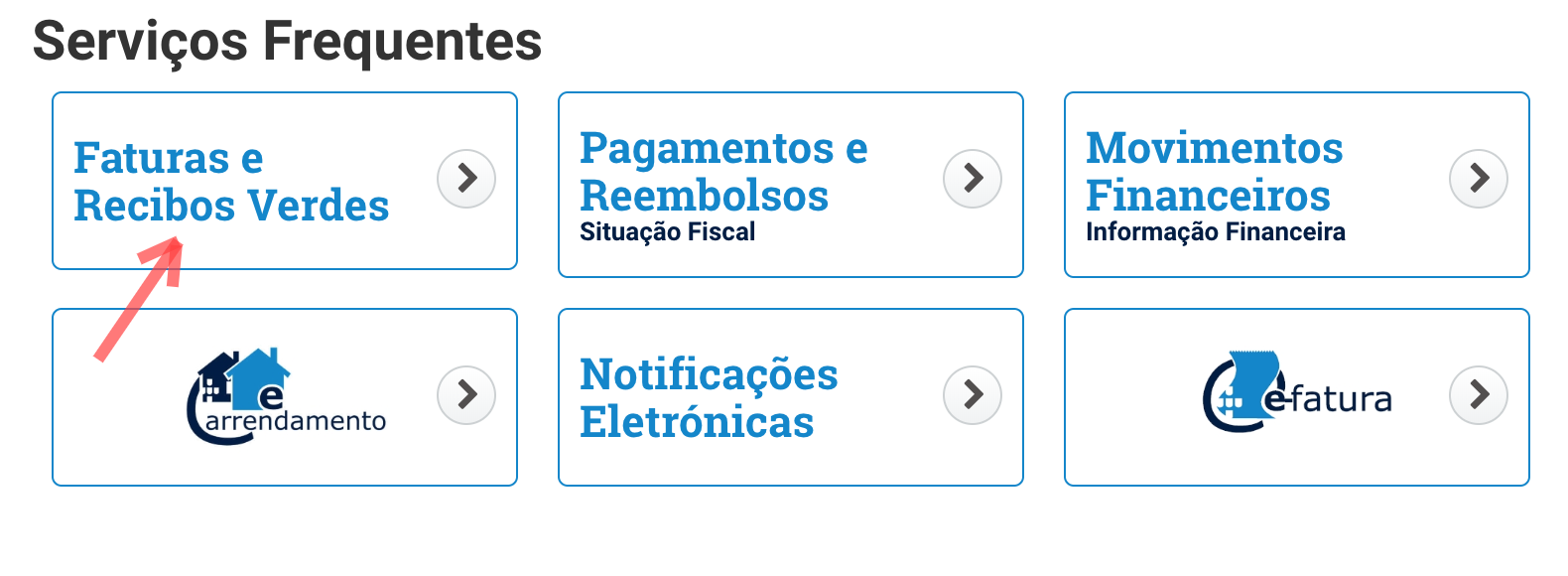

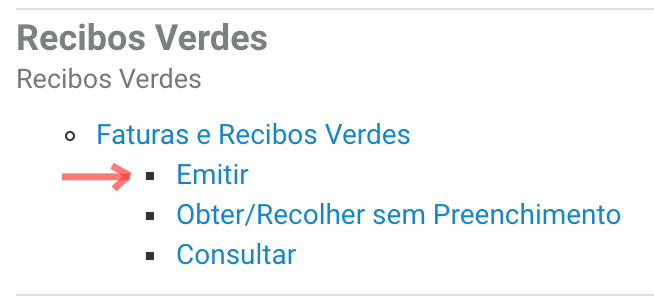

2. Aceder à área das Faturas e Recibos Verdes

Podes aceder no menu principal do lado esquerdo em "Todos os Serviços":

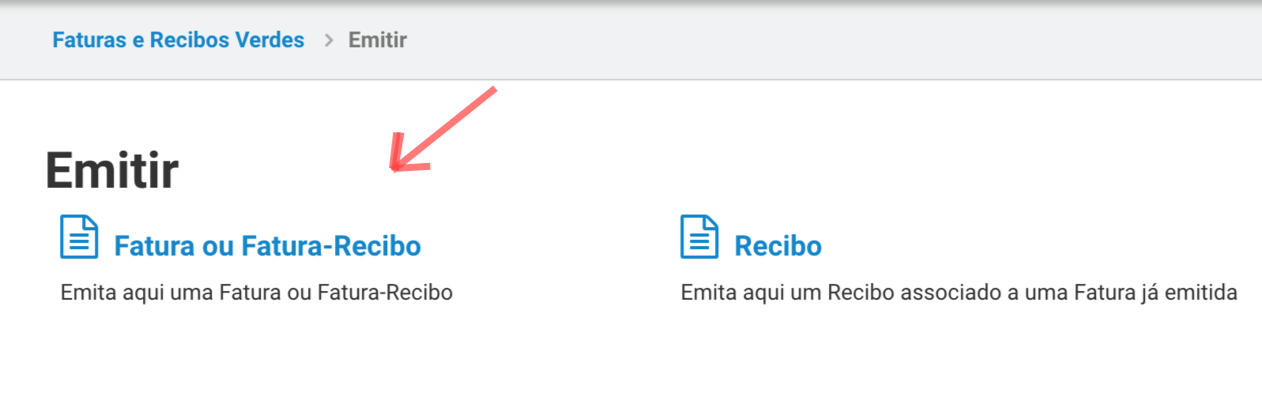

3. Seleciona de seguida a opção "Fatura ou Fatura-Recibo".

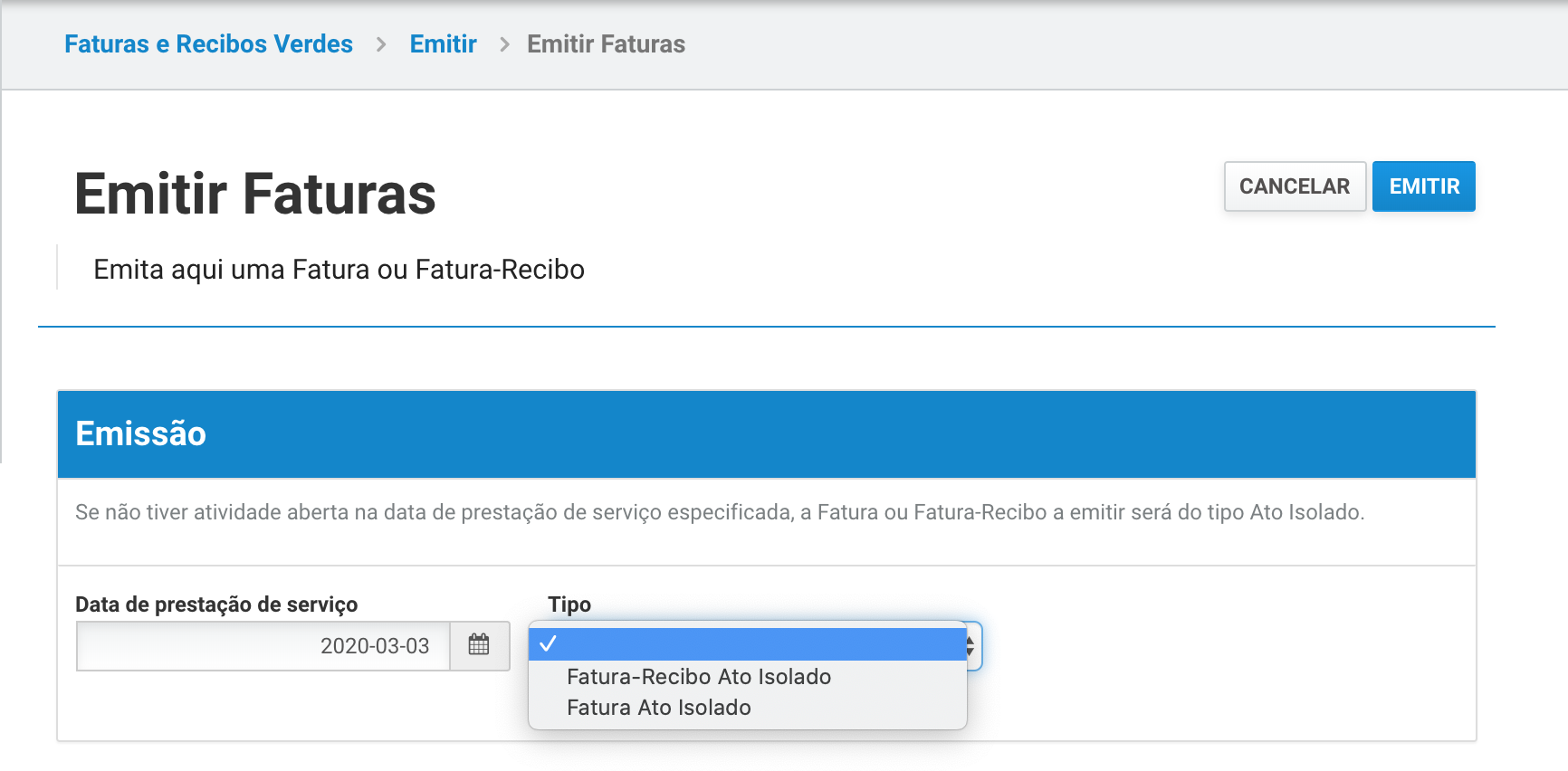

coloca a data da prestação do serviço ou transmissão dos bens e escolhe entre "Fatura-Recibo Ato Isolado" ou "Fatura Ato Isolado"

Nota que também tens a opção de emitir um "Recibo". Explicamos em baixo.

4. Preencher os dados

Os teus dados já aparecem preenchidos por defeito e no "Adquirente de Bens ou de Serviços" deverás colocar os dados do cliente.

Existem, todavia, importantes diferenças no quadro em baixo "Transmissão de Bens ou da Prestação de Serviços", consoante tenhas escolhido anteriormente "Fatura" ou "Fatura-recibo".

a) Fatura

Se emitires uma "Fatura" significa que ainda não recebeste a importância por parte do teu cliente. Portanto, legalmente ainda não recebeste rendimentos e dessa forma não há lugar ao pagamento de IRS nesse momento. O único imposto que tens forçosamente que escolher é o IVA de acordo com o tipo de serviço ou bens que estás a faturar.

Se emitires uma "Fatura" significa que ainda não recebeste a importância por parte do teu cliente. Portanto, legalmente ainda não recebeste rendimentos e dessa forma não há lugar ao pagamento de IRS nesse momento. O único imposto que tens forçosamente que escolher é o IVA de acordo com o tipo de serviço ou bens que estás a faturar.

Começa por escolher a que título estás a faturar o teu serviço ou bem, se um pagamento ou adiantamento por conta. Na "Descrição", como o nome indica, descreve o que estás a faturar. Escolhe a opção do IVA que se enquadra no teu caso e no "Valor Base" deverás colocar o valor sem IVA. Clica em "Emitir" e confirma os dados na janela que aparecerá.

Quando receberes o valor do teu cliente não te esqueças de emitir o "Recibo".

b) Fatura-Recibo

Ao contrário da "Fatura", nesta situação estás a confirmar ao Estado que já recebeste a importância devida por parte do teu cliente. Já recebeste, portanto, rendimentos. Como tal, existe IRS a liquidar.

Ao contrário da "Fatura", nesta situação estás a confirmar ao Estado que já recebeste a importância devida por parte do teu cliente. Já recebeste, portanto, rendimentos. Como tal, existe IRS a liquidar.

Escolhe a que título estás a faturar o teu serviço ou bem. Nota que tens mais uma opção: "Adiantamento". Serve para quando um cliente te adianta uma verba antes de prestares um serviço ou vender um bem.

- "Dispensa de retenção - art. 101.º-B, n.º1, al. a) e b), do CIRS" - se a importância a faturar for inferior a 12.500€ (art.º 53.º do CIVA)

- "Sobre 100% -art. 101.º, nºs 1 e 9, do CIRS" - se a importância for superior a 12.500€

A escolha da taxa do IVA é igual ao explicado em cima para a Fatura

6. Emitir

Por fim, confirma todos os dados para garantir que ficou tudo corretamente preenchido e se sim clica em "Emitir".

Parabéns. Acabaste de emitir uma Fatura-Recibo Ato Isolado!

Por fim, confirma todos os dados para garantir que ficou tudo corretamente preenchido e se sim clica em "Emitir".

Parabéns. Acabaste de emitir uma Fatura-Recibo Ato Isolado!

Este campo só se aplica a prestações de serviços de saúde, nos casos em que o teu cliente seja um particular, pelo que se for o caso terás de referenciar o número e respetivo subsistema de saúde do cliente.

ou no fundo da homepage em "Serviços Frequentes"